「FIRE」最近耳にすることも多くなったかもしれません。

「Financial Independence, Retire Early(経済的自立と早期退職)」を略した言葉で、欧米の20代~30代の若者の間で流行っている生き方(FIREムーブメント)で、最近は日本でも話題になりつつあります。

経済的な安定を早期に確立し、早期リタイアを実現しよう!ということですね。

完全にリタイアではなく、生活費の半分くらいは働いて稼ぐが自由な時間も手に入れるというので「サイドFIRE」という言葉も出てきています。

あなたは、FIREやサイドFIREをしたいと思いますか。

・FIRE/サイドFIREしたい方

・どのくらいの期間、資産で実現可能かシュミレーション例が知りたい方

私たち夫婦は、FIREやサイドFIREをする/しないはその時に判断するとしても、人生において選択できる幅を広げるためにもFIREやサイドFIREができる状態にしておくのは良いと考えています。

FIRE/サイドFIREを実現するにはどのくらいの期間で、どのくらいの資産があればよいのでしょうか。

私たちの例でシュミレーションしてみたいと思います!

FIREを実現するための条件

FIREムーブメントで言われているFIREへの条件は以下の2点です。

- 年間生活費25年分の資産を貯める。

- 「4%ルール」で運用する。

FIREを考えるにあたり、年間支出の25倍の資産を準備する、資産を年利4%の運用する、という条件が言われるのは、年利4%で年間生活費の25年分の資産を運用すれば利益で生活費をまかなえるという考えによるものです。

年利4%で運用するのが難しいと考えるならば、資産はもっと準備しておかないといけないです。

年利3%であれば、33.3333・・・年、つまり約33年半分の資産を貯める必要があります。

年利1%であれば、100年分の資産を貯める必要があります。(驚愕!)

例えば、生活費が毎月20万円の年間生活費240万の家計の場合、以下の資産を準備する必要があります。

- 年利4%:6000万

- 年利3%:8040万

- 年利1%:2億4000万

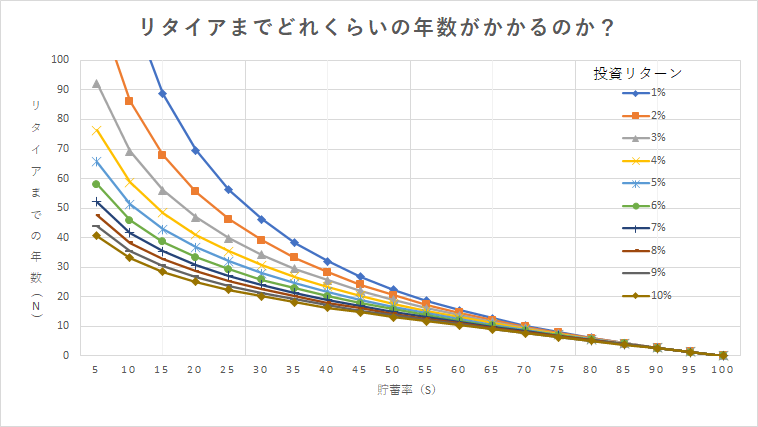

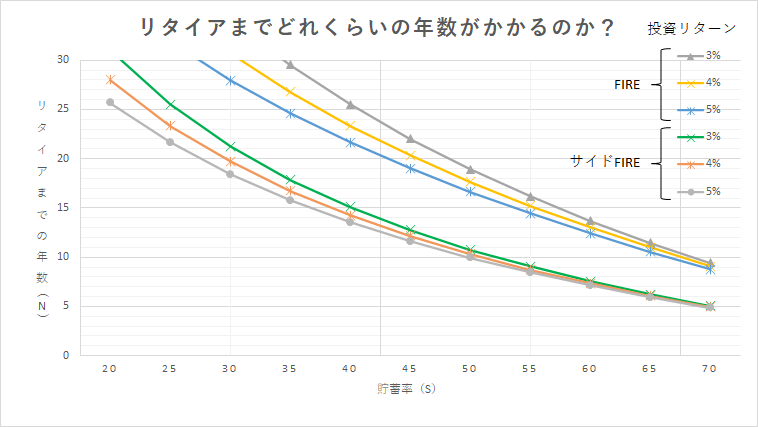

貯蓄率について

FIREを実現させるための条件についてお話しましたが、達成するために重要なのが貯蓄率です。貯蓄率が高ければ高いほど、FIREまでの期間が短くなります。

参考にされるのが以下のグラフです。(Excelでグラフを作成してカラーにしましたが、本「FIRE 最強の早期リタイア術」を基にしています。)

貯蓄率が高くなると、投資リターンによるリタイアまでの年数の差が小さくなっていることがわかります。

投資リターン(運用リターン)は自分でコントロールすることが難しいこともありますよね。貯蓄率であれば、自分の収入と支出の差をコントロールすることで高めることができます。

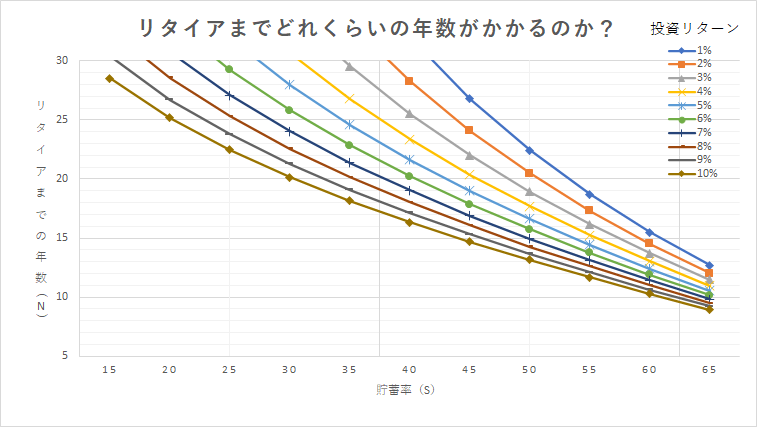

リタイアまでの年数を30年まで、貯蓄率を15~65%までの範囲で拡大してみてみます。

15年以内でリタイアを目指そうとするとなかなかの貯蓄率と投資リターンが必要であることがわかります。

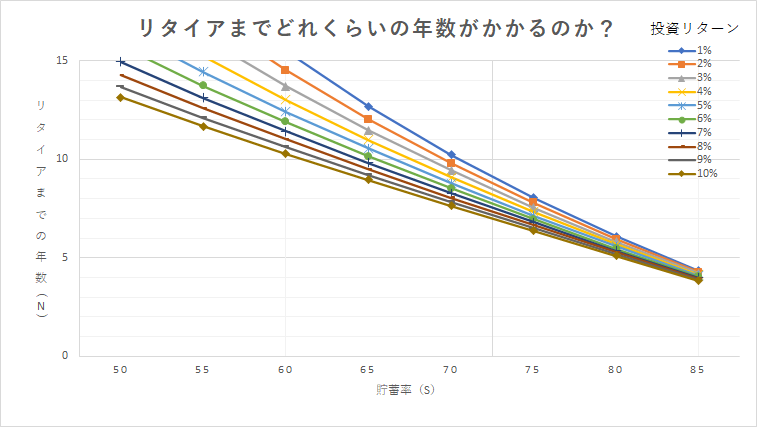

5年以内のリタイアを目指そうとすると貯蓄率85%という驚異の貯蓄をしないといけません。

FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド [ クリスティー・シェン ]

私たちの前提条件

- 現在の貯蓄率はおよそ50%(夫婦2人暮らし共働き)

- 将来こどもを授かりたい。できれば2人かな。

- 車は購入しない(今のところ)

- 家は購入しない(今のところ)

細かいことをあげれば、他にもこどもの教育費は公立・私立で費用が大幅に違うので、厳密には計算には細かい条件が必要なのですが、今回はざっくりなので、考慮しないことにします。

FIREを目指すシュミレーション

現在の収入・支出のままであれば、貯蓄率50%、投資リターン4%で考えると、リタイアまでの年数はおよそ18年です。

夫婦2人暮らし基準のままなので、こどもを授かったことを考えて、仮に貯蓄率10%減で考えて、貯蓄率40%、投資率リターン4%で考えると、リタイアまでの年数はおよそ23年です。

今ある貯蓄を考慮したいところですが、年利4%での運用にはほど遠いので、どう加えていいかわかりません!(おい!)

前提条件もあげましたが、うまくシュミレーションできませんでした!(おい!)

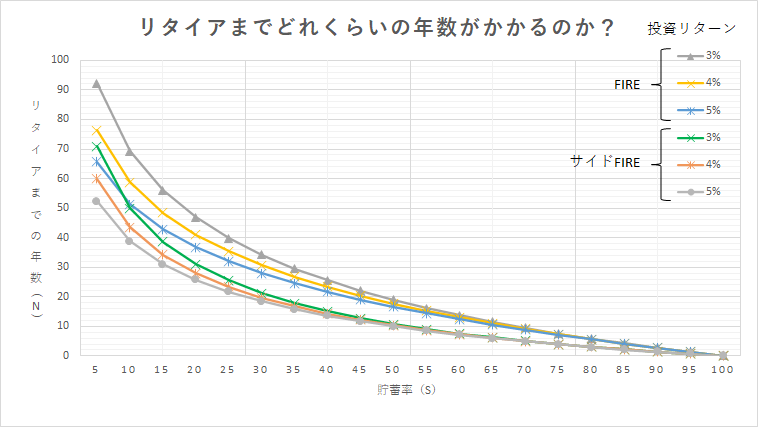

サイドFIREを目指すシュミレーション

サイドFIREは生活費の半分は労働などで収入を稼いで、自由な時間も手に入れる方法です。

生活費の半分の収入を得られるとして、サイドFIREでのグラフを追加したのがこちら。

投資リターンは現実的な3~5%のみを表示しています。

リタイアまでの年数を30年まで、貯蓄率を20~70%までの範囲で拡大してみてみます。

貯蓄率50%でのサイドFIREであれば、およそ10年でサイドFIREを達成することができます。

とはいえ、何度も言いますが、これから増えるであろう費用や現在の貯蓄を考慮して本来は考えないといけないので、単純にこのグラフのとおりとはいきませんが、ひとつの目安にはなるかなと思います。

さいごに

いかがだったでしょうか。

実際にFIRE、サイドFIREをするのに考慮すべき資産についてはひとそれぞれではありますが、よく言われている指標で見てみたときの状況について知ることができたのではないでしょうか。

なかなかこの先の人生、まだまだ変動する部分が多いので一概にこうっ!とは言えないですし、うまくシュミレーションもしきれなかったのですが・・・それでもあなたの何かしらの参考になっていると嬉しいです。

また、定期的に振り返りながら考えていきたいと思います。

FIRE、サイドFIREにかかる費用についてはひとそれぞれになります。あなたの状況にあわせて考えてみてくださいね。

」を略した言葉で、欧米の20代~30代の若者){kind=link}